どうもパーシーです。

今回は来年末までに100万円貯める為の保険の見直しをやっていきたいと思います。

皆さんの家庭では貯金しっかりできていますか?

我が家は2020年10月時点で、正直多額の借金を抱えています。

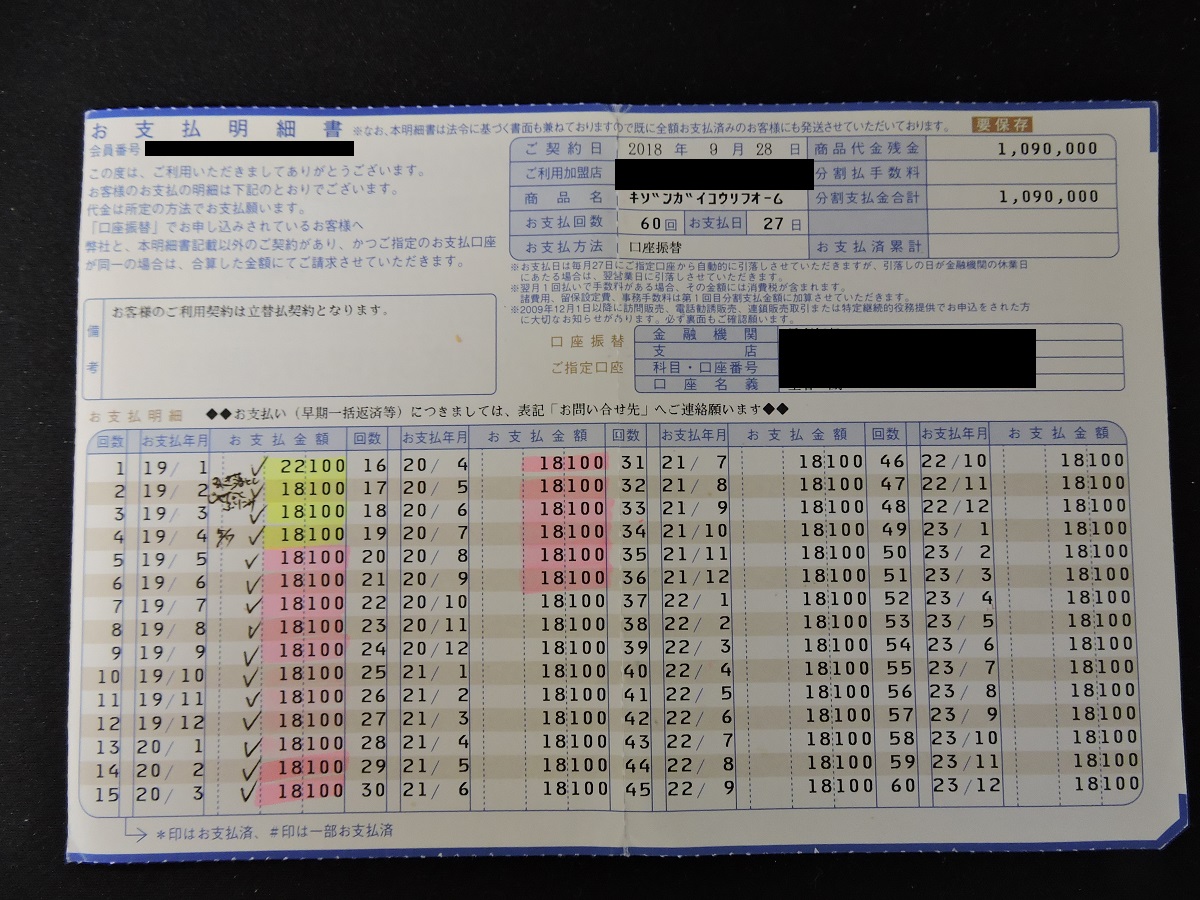

我が家が抱えている借金

・外構工事ローン

これらが残っていて、月々の生活が

「その日暮らし」

となっているのが現状です。

貯金は一切ナシ!

ガチで

「0」

マジで

「ゼロ」

なんです。

やばいよねー

でもそれはパーシー家だけでなく、

ほかにもそういった家庭はあると思います。

子供が小さいとパートにも行きにくい、夫の給料上がらない。

そういうの多くないですか?

という訳で我がパーシー家では、

返せるローンを返済して、

「来年末までに100万円を貯める」

という目標を掲げました。

で、住宅ローンに関しては直ぐに返済出来る金額ではないので一旦置いておきます。

だってまだ3000万以上残ってるんだもん。

家買ったけど、後悔はしてません。

子供たちが楽しそうに広くなった家を走り回っているのを見ると、

そんな風には考えられません。

外構工事のローンが、

残っております。

その中で今できることをリストアップしました。

皆さんも自分たちに置き換えて考えてみて下さい。

全てが同じじゃなくても、参考になる部分は多いと思います。

・クレジットカード変更

・スマホのキャリア変更

・流行りのポイ活

まずこれらを妻と話し合い対策をしていきたいと思います。

今回は、

「パーシー家の保険見直し」

やっていこうと思います。

保険の必要性

基本的に私たちは社会保険に加入しています。

その社会保険の中の制度で

があります。

パーシーもこのタイミングで勉強したから知りえたんですけど、

皆さん知ってました?

ひと月8万円程度が医療費の上限になるというものです。

正確には

「80100+(総医療費ー267000)×1%」

の計算結果が、自己負担額になります。

ってことは、

仮に1年間入院していたとしても、

「8万×12ヵ月で96万円」

ということになります。

だからそれ以上のお金は貯めておく必要がないということ、

もっと言えば、そのお金があるなら

民間の保険に入る必要がない!

ってことになりますね。

どういった保険が必要なのか

まず前提として、

っていう考えをやめました。

我が家では、貯蓄型の生命保険にパーシーもパーシー嫁も加入していました。

子供の為

「学資保険」

にも加入していました。

そもそもこれが間違いでした。

保険って言葉の意味をはき違えてるよね!

ですよね?

ではありませんよね!

ってことは、貯蓄型っていうのが保険の概念とずれているわけです。

お金を増やしたいなら、

「投資」

保険はあくまで、保険です。

ってことは、

でいいよね。

だから、必要な保険とは

「生命保険、医療保険、自動車保険、火災保険ぐらいだと思います。」

「貯蓄型ダメ絶対」

人によっては医療保険もいらないって考える人もいると思います。

貯蓄型保険のリスク

・長期での資金拘束

・利回りの悪さ

っていうのが基本的にあると思います。

元本割れ

そもそも元本の保証ってありませんよね?

保険会社が潰れたら保証もくそもないです。

これまでも、保険会社は

合併による合併で、繋いでるだけです。

且つ、これかの時代震災などの発生もあると思います。

その度に保険を使う人が出ます。

ってことは、保険会社もその支払いに追われます。

その金額が多くなればなるほど、保険会社は窮地に追いやられます。

ってこと全然あり得ると思います。

長期での資金拘束

「問答無用でお金を貯められる!っていうメリットがある」

→自分で貯めればよくない?

「お金が増えて返ってくるんだから最高」

→微々たるもんだよね

それ以上に、

なにかあった時に直ぐ手元に持ってくることが出来ない。

手続きを踏まなきゃいけないし、

いざ手続きしても、元本割れ!

損しかないんじゃないかと思う。

利回りの悪さ

って保険会社の人は言うよね!

まんまと騙されたよね。

いや、騙されたわけじゃない!

その時はそれが正解だと思ったわけで;

無知ってだけで、搾取される側になるんだと最近になって知った。

「情報弱者は行動を変えない限り情報弱者のまま」

108%っていうと、増えて返ってくると感じますが、

あくまで18年っていう長い月日を預け切った場合のみなんですよね。

これ年利で言ったら、0.5%位だよ!

たった0.5%。もちろん普通に通帳に入れているよりは多いと思う。

けど、投資だったら低く見ても年利3%だったら安全に増えるはずです。

ってのを考えたら、同じリスクを取るなら

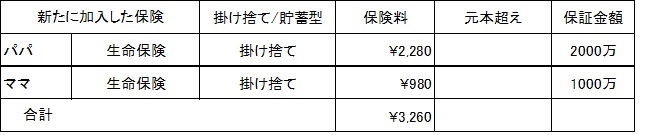

パーシー家の保険加入状況

解約した保険(オレンジの保険)

内容を変更した保険(みどりの保険)

変更前

変更後

新たに加入した保険

月々の支払金額の差

見直し前

見直し後

見直し前 ー 見直し後 =浮いたお金

45425円-11487円=33938円

月33938円が浮くってやばくないですか?

まとめ

「貯蓄型の保険はゴミ」

「掛け捨て保険が保険」

ということにまとまりました。

これで月々の負担が33938円減ります。

これだけでも来年末に

50万円は貯金できる計算です。

でもまだ、これじゃあ目標の100万円に届きません。

他にも手を打たなくては!

最後に

まじで保険は見直しましょう!

俺はその手間が面倒で面倒で・・・

その結果、5年間無駄なお金を払い続けていました。

ざっくり

なので、マジで保険は見直そう!

では